Прошло около двух десятилетий с тех пор, как финансовая компания действительно изменила мир. Inc. 500 предпринимателей возглавляют группу подрывников, выросших в тени PayPal, которые навсегда изменят ваше отношение к деньгам в бизнесе.

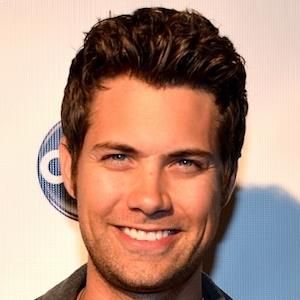

Билл Клерико - скромный холостяк. Легкий, дружелюбный и бледный от программирования, он, похоже, не из тех, кто упивался ритуальным унижением в телешоу о свиданиях. Но в течение 44 минут в 2011 году вы могли найти Клерико на Браво, представившего его внешность («маленький ботанистый рыжий»), его трехлетний стартап («Никто не заботится о компании-разработчике программного обеспечения») и его игру с макияжем ( `` Ты правда умеешь целоваться? '') К некоторым насмешкам Сваха миллионер . «Я был тогда холостяком и решил, что за осознанность положу немного личного достоинства», - говорит Клерико. «Не нашел любви».

Это была лишь его последняя попытка привлечь внимание людей к его компании-разработчику платежного программного обеспечения WePay. Он пытался нанять членов королевской семьи финансового стартапа, но просьба о встрече с соучредителем PayPal Питером Тилем ни к чему не привела. потом Мы платим захватил некоторую огласку на конференции разработчиков PayPal, уронив 600-фунтовую глыбу льда - с заключенными внутри долларовыми купюрами и сообщением о том, что PayPal «замораживает ваши счета» - на входе. Неуклюжий флирт на реалити-шоу был лишь следующим шагом в кампании Клерико, направленной на то, чтобы его компания, занимающаяся обработкой платежей, выглядела более привлекательной, чем компания, занимающаяся обработкой платежей.

«Когда мы начинали, это было не очень интересно, - вспоминает Клерико. «Считалось, что существуют такие сильные монополии в отношении существующих банков ... и никто не построил успешную платежную компанию со времен PayPal».

Конечно, сегодня интересно. Четыре года спустя Клерико и соучредитель WePay Рич Аберман могут решить эту проблему. В прошлом году выручка WePay составила 24,9 миллиона долларов, что на 4 354,5 процента больше, чем в 2011 году. В результате WePay (62-е место в списке Inc. 500 самых быстрорастущих частных компаний Америки в этом году) является прибыльным и имеет в общей сложности 75 миллионов долларов денежных средств инвесторов. . По данным PitchBook, стоимость компании в Редвуд-Сити, штат Калифорния, составляет 220 миллионов долларов.

WePay также ориентирован на быстро развивающуюся рыночную нишу. Все пожертвования по кредитным картам, которые вы делали на краудфандинговых сайтах, таких как GoFundMe или CrowdRise, должны быть обработаны. WePay справляется с этой задачей лучше, чем другие. Это дает компании возможность расти такими же быстрыми темпами, как и ее клиенты. Клерико говорит, что в этом году он планирует удвоить или даже утроить бизнес.

WePay - один из многих стартапов, ориентированных на финансирование, которые доминируют в рейтинге: только из категории финансовых услуг четыре входят в топ-20 и 27 в общем списке с совокупным доходом в $ 850,7 млн в 2014 году. Эти компании одними из первых заметили огромную возможность заново изобрести сектор финансовых услуг. Согласно опросу, проведенному генеральными директорами Inc. 500 в этом году (см. «Где существуют большие возможности»), эта отрасль в настоящее время является второй по величине целью сбоев после здравоохранения.

Финансы, долгое время считавшиеся высокотехнологичной, строго регулируемой отраслью, в которой доминируют гигантские банки, которые сопротивляются сбоям, за исключением периодических глобальных кризисов, - теперь они находятся на предпринимательской волне. Спрос на услуги новичков высок, вызванный повсеместным недовольством крупными банками; предложение растет, отчасти из-за того, что финансовые организации жаждут заниматься чем-то другим, кроме тяжелого труда внутри тех же мегакорпораций. («Я не думаю, что кому-то нравится быть инвестиционным банкиром», - смеется Клерико, работавший в Goldman Sachs и Jefferies.) А низкие процентные ставки сделали капитал, сырье для многих связанных с деньгами стартапов, дешевым и доступным.

Возможно, самое главное, клиенты восприняли эту идею благодаря развитию мобильной экономики по требованию. «Сегодня мир гораздо более взаимосвязан, чем 15 или 20 лет назад. Доступные инструменты - дешевое хранилище, дешевые вычисления и прекрасная аналитика - изменились, нормативно-правовая среда изменилась, и людям стало намного удобнее управлять своими деньгами и бизнесом в Интернете, - говорит Пэт Грейди, партнер Sequoia Capital. . Его венчурная фирма часто делает ставки в этом мире, инвестируя от PayPal до Square и Prosper (№ 86) - и Грейди видит впереди огромные возможности. «Если вы хотите немного пофантазировать, всю финансовую систему можно переделать с использованием компаний, которые мы видим сегодня», - говорит он.

«Мы только находимся в начале возрождения альтернативного кредитования - и я с нетерпением жду того дня, когда это перестанет быть альтернативным».Роб Фрохвайн, КэббиджИ какую большую жирную цель им предстоит переделать. По оценкам Goldman Sachs, новички могут украсть до 4,7 триллиона долларов годового дохода и 470 миллиардов долларов прибыли у признанных финансовых компаний. Даже небольшая доля рынка представляет собой значительный бизнес, поэтому инвесторы изо всех сил стараются поддержать новых участников. Или вникнуть в себя: Goldman настолько впечатлен финтехом, что запускает собственную операцию по онлайн-кредитованию. По оценкам Сантандера, Оливера Ваймана и Anthemis Group, венчурные капиталисты во всем мире инвестировали 23,5 млрд долларов в финтех за последние два года: «Из этих инвестиций 27% приходилось на потребительское кредитование, 23% - на платежи и 16% - на бизнес-кредитование. , - написали исследователи в недавнем отчете, добавив: «У финтех-компаний есть два уникальных преимущества: лучшее использование данных и удобство работы с клиентами».

В некотором смысле предприниматели для предпринимателей революционизируют финтех. Вы можете получить следующий бизнес-ссуду в Lending Club, OnDeck или Kabbage, а не в постоянном банке; вместо того, чтобы пытаться заинтересовать фирмы венчурного капитала или других традиционных инвесторов, теперь вы можете обратиться к Kickstarter, Indie & shy; gogo или CircleUp. Транзакции вашей компании могут обрабатываться с меньшими проблемами с помощью Square, Stripe или WePay. И вы можете автоматически управлять своими деньгами в Betterment или Wealthfront и не платить за советы по инвестициям, которые могут или не могут быть лучше рынка. Вы даже можете начать замену самих денег с помощью Coinbase, Circle и других опций цифровой валюты.

В видении финтех-предпринимателей, таких как Роб Фрохвайн, генеральный директор платформы кредитования малого бизнеса Kabbage (№ 36), онлайн-кредитование «не должно быть тем местом, куда вы идете после того, как другие вам отказывают. Это должно быть первое место, куда вы смотрите, когда хотите расти ». Юрист по технологиям, Фрохвайн основал компанию Kabbage в Атланте в 2009 году вместе с ветераном финансовой индустрии Кэтрин Петралиа и предпринимателем в области данных и безопасности Марком Горлином. Основатели заметили, что в Интернете становится доступно гораздо больше данных, и они решили, что могут использовать их для выдачи ссуд малым предприятиям, которые иначе не могли бы получить кредит - и сделать это почти в течение нескольких минут, а не 24 часов или около того, которые сейчас тратят предприниматели. в среднем, обращаясь за банковскими кредитами. Пять лет спустя годовой доход Kabbage вырос до 40,2 миллиона долларов, что на 6722,4 процента больше, чем за три года. «Мы действительно только находимся в начале этого периода возрождения альтернативного кредитования», - говорит Фрохвайн. «И я с нетерпением жду того дня, когда это не назовут альтернативой».

Этот день приближается. В конце прошлого года онлайн-рынок Lending Club и кредитор для малого бизнеса OnDeck Capital стали публичными, IPO, на которые почти все основатели, инвесторы и аналитики указывают как на подтверждение того, чего могут достичь предприниматели в сфере финансовых технологий, и какое влияние они оказывают. уже есть.

Просто спросите WePay. Это началось как компания, решающая небольшую проблему перемещения небольших сумм денег. Предположим, вы хотите, чтобы вашим приятелям было проще объединить деньги для бронирования лыжных поездок: это была проблема, которую Клерико намеревался решить вместе с Аберманом, своим однокурсником по комнате в Бостонском колледже в 2003 году. После окончания школы Аберман направился в юридический институт в Нью-Йорке. University и Clerico в инвестиционный банкинг, где он начал работать с руководителями стартапов. Эти встречи подарили ему предпринимательскую ошибку - и работа (и некоторые кредитные карты) дали ему достаточно денег для начального финансирования WePay. В 2008 году друзья открыли свой бизнес.

WePay - это другая компания. В конце 2013 года основатели сделали рискованную ставку на будущее краудфандинга и закрыли первоначальный бизнес WePay, занимающийся групповыми платежами, хотя на этот сегмент приходилось 40% выручки. Вместо этого WePay сосредоточился на обработке платежей за кулисами, которая начиналась как небольшой бизнес, но быстро опередила рост потребительской стороны. Когда вы делаете пожертвование на оплату больничных счетов друга на GoFundMe или нанимаете няню на Care.com, WePay собирает деньги с вашей кредитной карты и отправляет их получателю, взяв с него комиссию (конкурентоспособные 2,9 процента от общей суммы плюс 30 центов. ) по пути.

Это оказалось очень разумной ставкой. По данным консалтинговой компании Massolution, объем платежей за краудфандинг вырос с 3,9 млрд долларов в 2013 году до 9,5 млрд долларов в 2014 году. Согласно прогнозам, в этом году это число снова почти удвоится. То, что сделали онлайн-покупки для PayPal, так же, как и рост экономики GoFundMe, похоже, влияет на WePay.

-

«Я потею от волнения». Винить в этом влажность на Манхэттене в начале лета, винить переполненный вестибюль хипстерского отеля, винить его быстрое потребление двух эспрессо, но Макс Левчин винит тему: обработку платежей.

Прошло больше часа, а соучредитель PayPal едва переводил дыхание. В то время как Тиль, возможно, когда-то не хотел встречаться с некоторыми потенциальными преемниками PayPal, Левчин без устали рад новым финансовым инновациям. WePay - один из них - он инвестор. «Мы с Питером совершенно противоположно отреагировали на опыт PayPal», - говорит Левчин, вспоминая разговор сразу после ухода обоих мужчин. Тиль сказал ему: «Я устал и больше не хочу касаться этой индустрии». И я сказал: «Я уже скучаю по нему». '

С тех пор к Тилу вернулся энтузиазм - он, как и Левчин, является инвестором Stripe, более крупного конкурента WePay. Но его очевидная ранее настороженность в отношении этого сектора отражает его неутешительный послужной список. За почти два десятилетия между запуском PayPal и IPO Lending Club в 2014 году никто другой полностью не изменил финансовый мир в США.

Теперь Левчин является одним из тех, кто делает ставку на то, что это новое поколение стартапов, в том числе его собственный, может изменить порядок денежной вселенной - и сделать ее более прозрачной и удобной для потребителей. Его Affirm, запущенное в 2013 году, имеет большие амбиции: «В конечном итоге мы видим себя банком с полным спектром услуг», - говорит он.

Это долгий путь. Подтвердить первое целевое потребительское кредитование, а в этом году - студенческие ссуды для программистов. Его первый продукт пытается вытеснить кредитные карты с высокой процентной ставкой, предлагаемые розничными торговцами, онлайн-кредитами в рассрочку, на которые клиенты могут подавать заявки во время совершения покупок. Левчин признает, что он не понял всей дорожной карты, особенно того, как справляться с тяжелым бременем регулирования банковской деятельности. «Это определенно займет некоторое время, - говорит он. «Я бы солгал, если бы сказал, что точно знаю, как мы получаем FDIC это и SEC that».

джордан смит жена голос

Между тем Левчин делает ставку на ряд компаний, которые могут трансформировать экосистему, включая WePay. Но он также взволнован появлением в сфере финансовых технологий 800-фунтовой гориллы - или, может быть, головоногих моллюсков - с явно менее предпринимательским прошлым. «Делиться вниманием к Goldman Sachs - неплохая вещь, - говорит он. «Они привлекают к отрасли больше внимания и привлекают больше денег инвесторов». А с точки зрения потенциальной конкуренции, «никто не подвергается большей опасности быть задетым регулирующими органами, чем кальмар-вампир».

«Если вы хотите немного пофантазировать, с этими компаниями можно переделать всю финансовую систему».Пэт Грейди, СеквойяТем не менее, мир финтеха ознаменован стартапами, которые были поглощены более крупной рыбой (Mint, Venmo, Braintree) или утонули: менеджер по личным финансам Весабе, онлайн-банк PerkStreet и биткойн-обмен BitInstant - вот лишь некоторые из них. Последний, в частности, столкнулся с регулирующими органами: BitInstant был одним из первых лидеров на зарождающемся рынке цифровых валют, но соучредитель Чарли Шрем в настоящее время отбывает два года тюрьмы по федеральным обвинениям в отмывании денег. Приближается более пристальное внимание к финансовым технологиям: Министерство финансов недавно начало исследование практики онлайн-кредитования.

«Единственное, о чем я действительно беспокоюсь, - это то, что плохие актеры загрязняют пул и подрывают доверие инвесторов к тому, что мы все делаем», - говорит генеральный директор Prosper Аарон Вермут. Он должен знать; Последние два года он провел, помогая своей компании вырваться из околосмертного состояния, вызванного срабатыванием регулятора. Prosper, основанная 10 лет назад Крисом Ларсеном и Джоном Витчелом, была первой в США торговой площадкой для онлайн-кредитования, даже до Lending Club. Но в 2008 году, когда Комиссия по ценным бумагам и биржам решила, что Prosper и Lending Club продают ценные бумаги, а не просто предоставляют ссуды, один справился с проверкой лучше, чем другой. Lending Club быстро приостановил свою деятельность, чтобы учесть опасения Комиссии по ценным бумагам и биржам, и возобновил работу на более выгодных условиях с регулирующими органами; Проспер отреагировал медленнее, и в конце концов получил приказ о прекращении действий. Ларсен ушел в 2012 году, а к началу 2013 года у Проспера был временный генеральный директор, недавно провалившийся раунд финансирования, капризный совет директоров и коллективный иск, связанный с продажей ценных бумаг компании.

«Ух ты, эта лажа звучит так, будто мы действительно могли бы вонзиться зубами», - вспоминает размышления Вермут. Он и его отец Стефан вместе с партнером Роном Сабером только что продали свой основной брокерский бизнес компании Wells Fargo и с нетерпением ждали нового проекта. Они инвестировали 3 миллиона долларов, привлекли группу инвесторов под руководством Sequoia еще на 17 миллионов долларов и начали реорганизацию.

Этой весной Проспер закрыл раунд на 165 миллионов долларов, оценив компанию почти в 2 миллиарда долларов. Prosper теперь оправдывает свое название: в 2014 году выручка составила 81,3 миллиона долларов, что на 3618,1 процента больше, чем за три года, а в июне Вермут предсказал, что Prosper «приблизится к 200 миллионам долларов» в этом году. «Мы пришли с пониманием того, что либо добьемся большого успеха, либо сломаем его», - говорит Вермут. «И мы несколько раз подходили довольно близко - но я могу честно сказать, что теперь это больше, чем мы когда-либо думали».

WePay также думает о большем; недавний раунд финансирования в размере 40 миллионов долларов поможет ему расшириться на Австралию, Соединенное Королевство и, в конечном итоге, на остальную часть Западной Европы. «Мы обслуживаем несколько крупных глобальных краудфандинговых сайтов и торговых площадок, и мы хотим помочь им перемещать деньги по всему миру», - говорит Клерико.

Его видение мирового господства в сфере обработки платежей до сих пор вызывает некоторые насмешки, хотя в наши дни об этом не говорят по телеграфу - или за счет его романтических злоключений. Клерико теперь «счастливо помолвлен с кем-то, кого я не встречал на шоу», одноклассником Бостонского колледжа и рекрутером Facebook, которого он встретил на их пятилетнем воссоединении в колледже.

Но после отказа от первоначального бизнеса WePay и его первоначальной цели по упрощению своих лыжных поездок Клерико был вынужден использовать скучные старые электронные таблицы и банковские переводы, чтобы отслеживать расходы своей группы на катание на лыжах. Его приятели «смеются надо мной сейчас, потому что WePay больше не выполняет групповые платежи», - говорит он. «Я всегда получаю электронное письмо с жалобой:« О, если бы только был простой способ собрать деньги ».

В связи с тем, что WePay намеревается в этом году выручить до 75 миллионов долларов, похоже, он нашел ее.

Perkstreet

Бум и спад

Клиенты любили этот онлайн-банк и его щедрые вознаграждения, которые стоили слишком дорого. Он закрылся в 2013 году.

На палубе

Вторая стадия

Кредитор для малого бизнеса стал публичным в 2014 году, утвердив рынок для стартапов, которые предоставляют предпринимателям дорогостоящие, но быстрые кредиты.

BitInstant

Пламя

Этот ранний биткойн-стартап был поддержан близнецами Винклвосс, но попал под контроль регулирующих органов и был закрыт в 2013 году. Его соучредитель сейчас находится в тюрьме за отмывание денег.

Coinbase

Нанесение на карту новой территории

Этот обмен виртуальных валют, один из самых успешных стартапов, связанных с биткойнами, поддерживается как венчурными капиталистами, так и банками.

Квадратный

Скорость убегания

Компания мобильных платежей изменила способ приема платежей малым бизнесом, но также боролась с неудачами в выпуске продуктов и широко обсуждаемым IPO.

Мы платим

Новая траектория

Созданная как компания по платежам для потребителей, в 2013 году WePay перешла на обработку платежей для краудфандинговых сайтов - и с тех пор эта цифра стремительно растет.

Проспер

Позднее выздоровление

Один из первых новаторов в области онлайн-кредитования, он не выдержал контроля со стороны регулирующих органов, но начал возвращаться в 2013 году и сейчас стоит 1,9 миллиарда долларов.

Улучшение

Автопилот

Этот «робо-консультант», в частности, борется с Wealthfront, чтобы создать более дешевую, более технологичную фирму по управлению капиталом.

Не бойся

В тонкий воздух

Предшественник Mint.com, этот менеджер по личным финансам был запущен в 2006 году, но уступил место своему более известному конкуренту и закрылся в 2010 году.

Полоса

Восхождение быстро

Платежный процессор пятилетней давности, оцененный в 5 миллиардов долларов, получил поддержку от таких клиентов, как Facebook, Twitter, Apple и Kickstarter.

Кредитный клуб

Вверх вверх и прочь

Проведя IPO в 2014 году, рынок онлайн-займов укрепил свою роль лидера в этом поколении финансовых технологий.

Звон

Усиление в

Стартап мобильных платежей привлек внимание и привлек более 30 миллионов долларов от высокопоставленных инвесторов, прежде чем он изменил свои продукты и уволил высокопоставленных руководителей.

ZestFinance

Высокая цель

ZestFinance, которая продает дорогие потребительские ссуды людям, которые не могут получить кредит иначе, расширяет свои услуги передачи данных в Китае и занимает 192-е место в списке Inc. 500 этого года с доходом в 51 миллион долларов в 2014 году.

Свифт Кэпитал

Набирающий обороты

Компания по финансированию малого бизнеса, которая предоставляет относительно дорогостоящие, но быстрые выплаты наличными, занимает 64-е место в списке Inc. 500 в этом году с выручкой в 27,5 млн долларов в 2014 году.